一边是每周IPO发行加速,一边是创业板指向下破位。前日,央视和新华社都把指数下跌归因到IPO加速上,这种归因是非常肤浅的。这种观点误导了不明真相的群众将怨气转向IPO,而无视A股内生存在的最主要矛盾:减持套现。另外,减持套现的根源,与其说是IPO,不如说是毫无节制的定向增发。

1月16日,沪指走弱,深市暴跌。

截至下午收盘,上证综指“5连阴”,下跌0.30%,报3103.43点。深证成指重挫2.95%,报9712.80点,创出2016年5月18日以来收盘新低。创业板指“8连跌”,收盘暴跌3.64%,报1830.85点,继续刷新2015年9月15日以来的收盘新低。

当天,路透中文网援引消息人士的说法称,中国证监会主席刘士余上周六(14日)召集部分在京机构召开座谈会,听取市场人士对IPO(首次公开发行)、再融资、壳资源和新三板等问题的意见和建议。

这一消息加大了市场关于IPO提速,以及新三板转板等方面的担忧。

近期,IPO加速成为市场关注的焦点,对于新股密集发行的“抽血”效应,不少市场人士表示担忧,而更大的悲观情绪来源,在于新股收益率大不如前,不少参与网下申购的投资者有可能“撕票”,即卖出手中的市值。

那么,真的是IPO拖垮了股指、搞崩了市场么?

先看IPO数据:2016年IPO融资约1600亿,略慢于2015年股灾前1200亿的节奏,IPO给市场带来的直接资金需求是温和的;央视称美股百年来仅五千家上市公司,对比A股IPO过多,但是却隐藏了美股极高的退市率,过去百年间美股退市家数超过3万家(口径不同统计数据略有差异)。

现金部分的定增数据被忽视了:相比IPO融资的1600亿,2016年A股定增融资接近1.5万亿,之前的2015年定增融资接近1.3万亿,然而2010-2013四年间比较平均定增融资总计才1.4万亿,以放松监管为导向的并购重组新规颁发后,汹涌的自由化开始了,2014年即出现跳涨,A股定增融资速度提高了4倍,达到IPO年度融资额的10倍!

减持和解禁数据更值得关注:2015年股灾前大股东减持套现5000亿元(牛市效应减持都在高位,股灾后暂停),2016年减持套现3600亿元,这两个数据都远远高于同年IPO融资额度。若对数据进行拆分真相更残酷:12月A股解禁约3700亿,其中来源于IPO首发的解禁不到千亿是下降的,而定增解禁高达2800亿环比暴增90%,相应的减持总额也创新高,仅仅创业板上个月就减持200亿,其中大股东清仓式减持、卖壳式转让络绎不绝。相应地,央视统计说,2016年每位股民平均亏损2.4万。

这几组数据结合,验证了以下几个观点:

1,A股人为维持的估值泡沫,并没有给场外企业太多IPO分享的机会,IPO不是太快而是太慢了,场外很多企业嗷嗷待哺融资无门,场内价格畸高;

2,定增往往和重组收购联系在一起的,定增额度的急剧增长背后,是低价定增的大股东和机构赚得盆满钵满,他们充分享受了A股的泡沫盛宴;

3,由于解禁和减持滞后于定增,过去两年极高的定增融资额度,将是未来两年A股极大的抛售压力,从筹码角度,并非IPO,而定增解禁才是股指的最大压力。

这就是A股这么多年来,大股东及其周边机构,在审批制保护下成为真正的蛀虫硕鼠,大股东和资本玩家不事经营,通过玩弄概念卖壳重组,能赚取做实业一辈子也赚不来的天量财富。这扭曲了社会分配的价值观、企业经营的价值观、A股投资的价值观,老实做人勤勉工作很难赚大钱,投机倒把方能暴富;资本脱实向虚,做实业太累太辛苦,资本运作迅速赚几十亿;于是才有了那么多的XX系、XX资本、XX大鳄。

其实股指下跌的根源,尤其是创业板为代表的小盘股之所以下跌,资金和筹码的博弈以及IPO导致的比价效都只是粗浅的因素,根本的原因是预期逆转后泡沫崩溃。

有一线交易经验的人会清楚,在市场情绪热烈看多氛围浓厚的环境下,IPO和减持,甚至基本面更实质的利空都根本无法阻碍市场的上涨,它们只是影响市场的大浪潮里一两股细流而已。只有在市场情绪脆弱草木皆兵的时候,IPO和减持才成为信号,令市场预期自我实现,造成IPO和减持恐惧。

以创业板为核心的小股票,在互联网+和传媒娱乐为代表的高景气行业支撑下,每家公司都可以讲一个高成长的股市,百亿只是起点,千亿才入门槛,万亿巨头指日可待,这种乐观氛围下创业板持续了3年左右的大牛市,股指涨了6倍。不是相关的公司老板多牛逼,而是行业的风太大,鸡犬升天,你想不上,形势都会推你上去。

A股审批制保护下特有的制度套利空间,每家公司都有重组借壳预期,人为维持了场内所有小盘股的估值泡沫,A股估值50倍80倍,用10倍15倍的估值收购场外资产装进来(垃圾资产也无所谓只要包装得体反正到哪儿都是骗),利润和市值一起腾飞,整条产业链上的人,从机构、中介、停牌前大小股东都获得暴利。这种行为本身,可以理解为在合法制度默许下的文明型诈骗经济。

历史证明,任何产业风口都有风停的时候,上个世纪的美洲铁路、钢铁大王、IT新贵,到今天的互联网、游戏、电影、网络金融,绝大部分都会一地鸡毛;历史也证明,超过80%的并购重组,最后都会因遭遇逆向选择(买的没有卖的精)和整合难题而以惨败告终,建立在未来三年业绩预期基础上的脆弱的估值报表,都是垃圾。

最清楚这些内情的莫过于上市公司股东,所以要减持,强调一遍,清仓式减持!

一人抢跑,万人踩踏,这就是现在小股票的悲剧根源,从乐观预期变为谨慎甚至悲观预期,从估值溢价到估值正常最后估值折价。对于投资者而言,不要妄图轻易的抄底,不要沉浸在成长股曾经黄金时代持有就是大赚的幻想中,一块耕过十遍的地底下,是不会埋藏黄金的,预期逆转后的成长股,除极少龙凤大部分只有反弹价值。

能不能不让小股票跌,继续维持估值泡沫?

当然能,过去十年我们大A股就是这么玩坏的,一个跛脚的畸形的扭曲的资本市场,少数人暴富操纵猎杀的丰美草原。暂停IPO、暂停退市、暂停严刑峻法,就能妥妥的办到,一声令下指数暴涨。可是,作为股民你愿意看到你在股市起早贪黑赚个三瓜两籽赔个底裤朝天,资本玩家影视明星屁事不干倒倒手讲讲故事画画图就几亿几十亿装进了口袋吗?就算你愿意,恐怕,目前的国家意志也不会愿意。

上市通畅、退市常态、严刑峻法的市场,是历史上一切牛叉国家的必经之路,是全民意志的合力,不会因一时一事一人而逆转,顶多暂缓。市场的潮起潮落泡沫的鼓吹破灭是不可阻挡的大势,是垃圾资产就要归零,玩弄概念的资本家迟早要让位于脚踏实地的实干家,这是社会的内在价值回归。目前就是这个拐点。

IPO不仅不能趋缓、暂停(尤其目前市值绑定打新的情况下,暂停可能反而意味着大盘股砸盘),甚至应该逆势继续加速,打破市场的IPO恐惧。IPO不是市场的敌人,下跌的预期才是敌人。目前中新股就类似抽奖,一天三张彩票不够抽,为何不试试突然一天(某个长假后)毫无预期来800张彩票,抽奖大联欢人人都中奖,调低发行价15倍估值愿意卖就批量上,指数突然挖坑然后彻底消化IPO堰塞湖。这既是玩笑话,也不完全是玩笑,若是拖到破发就不灵了。

市场未来会追捧两类:盈利稳定的硬资产和泛消费蓝筹永远是稀缺的,在激烈竞争中突围和偶然蓝海中崛起的新巨头也是稀缺的,归根结底都是好公司。而不是虚头巴脑幻影莫辩根本没有实现可能的概念股。

当然,这个转换周期会比较漫长。必然伴随着IPO的不断增加、退市的不断出现、天价罚单和投监入狱成为新常态。曾对股市写过多篇改革建议,截至目前本届监管层有两件事做得漂亮:只做不说的注册制、扩大范围的借壳严控。但监管力度依然需要继续加强,对普通并购重组、上市公司发布高送转等利好掩护减持等行为监管不够,尤其对违法违规行为的处罚,就像年轻妈妈管教小孩一样温柔可爱,为什么不用手段把财务造假、操纵股价的大股东罚到破产送进监狱?

至于对违规行为是否立刻大面积强力退市,这个问题也许值得再商榷,恶劣个股应该杀鸡儆猴,但大面积直接退市对持股散户是极大的恐慌,倘若股价经历漫长下跌市值极低后,退市的代价、阻力都将减小,甚至很多公司主动退市,场外公司对IPO望而却步,股票供需自动平衡。但这个过程不能便宜了大股东,成为掩护大股东减持敛财的工具。

如果很多小盘股都逃不掉价值回归,那监管者作壁上观见船沉海吗?

个人的看法是,监管层应该见船沉,但要先救人。股价的下跌,是监管层无发逆转的,但股价下跌的速度却是监管层可以选择的。急跌暴跌毫无反弹的一路南下,对持股散户的伤害极大,慢跌缓跌间有反弹的从而让筹码不断交换和分散的下跌,却是把损失分摊到更多的投资者身上,对每个个体的伤害将变小。

从另一角度来看,维持目前的估值泡沫,得利者是大股东以及参与定增的大机构,为什么行政系统耗费如此强大的上市管制资源,最终造福的是少数资本玩家呢?

曾经的暂停IPO、曾经的救市,都让很多濒于破产的大股东大机构起死回生,但散户天然的频繁换手,依然逃不掉最终亏损的结局。目前每天络绎不绝的大股东减持清仓卖壳,他们拿走了远超他们曾经劳动贡献的所得,现实是难以为继的实业,A股上却是只需卖出股权(最终实际上是从散户和国家手中)拿回数亿数十亿的天量财富,一两个案例是市场现象,数十数百的案例,就是政治分配的问题。

是否对大股东减持进行限制,不简单是是否市场化的问题,而是涉及到财富分配、阶层利益输送的政治问题。

2015年股灾前后,刘姝威教授多次发表言论抨击大股东减持的不合理,她对问题的大局把握是值得钦佩的,略有遗憾的是她对准了乐视这个也许不那么恰当的个案。股灾紧急暂停大股东减持持续半年,但半年后颁布的减持新规,表面上保留了限制,例如大股东减持提前一个月披露、应选择大宗交易等减持方式,在实际上形同虚设,无法阻挡源源不断的大股东暴利筹码抛向市场。

限制大股东减持,溯源的话是股权分置改革前的旧形态,是管制和非市场化手段。但多次写文建议严控减持并表达过一个看法:股权分置有其一定的合理性,它倾向于让大股东把精力聚焦在做大利润和分红上,而非醉心于炒股票玩概念,所以暂时性局域性回归股权分置并无不妥;

再者,在注册制实现之前可以阶段性的动用行政化手段甚至大力度的用好行政手段,去实现最终的市场化目的,待注册制践行后,大股东放开减持也就无所谓了。因为提倡市场化,而在特殊关键领域投鼠忌器不敢用行政手段,这是自缚手脚,甚至是监管失职。

因此在此呼吁,面对IPO不断加速小盘股泡沫不断挤压的阵痛过程,监管层应该给市场释放利好,尽可能多的动用行政手段,限制大股东和机构投资者的减持抛售,应该结合分红、利润、市盈率等指标,严控大股东拿走并非他们所创造的财富。比如,大股东减持后的筹码不准在二级市场抛售、减持总额不超过历史分红、减持所得不超过20倍pe多余所得暂划入投资者保护基金、甚至一刀切暂停减持3年等等。此外,对以并购重组为目的的定增,也可以适时暂停。

应该坚持肉烂在锅里,让中小投资者先跑的原则,而非反过来,让中小投资者为资本玩家的暴富输血添砖。这是另一种形式的分配,原本制度红利带给大股东的财富,分下来补偿给曾经血泪滚滚的中小投资者。而严控减持堵掉资本运作牟利空间,A股的很多乱象包括各种资本掮客各种明星导演各种PPT,将自动作鸟兽散。

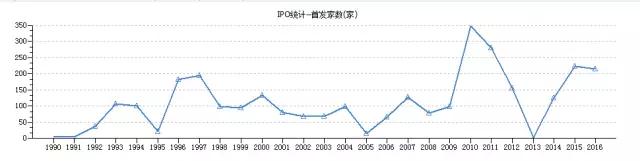

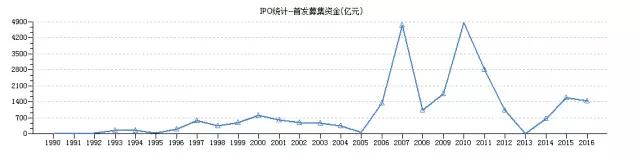

尽管IPO一度被视为抽取资金的“洪水猛兽”,但在A股历史记录中,IPO募资金额超过千亿的年份却很少,加上2016年总共也只有9个年头,其中募资超过3000亿元的只有2010年和2007年。

相较之下,不论是发行新股数还是IPO募资规模,2016年都远没有达到A股历史上的巅峰水平。据统计,2016年已经发行新股215只,但这种发行节奏在A股历史上也只排名第4,仅相当于2010年度348只新股的61.78%。

需要说明的是,上述统计是以已上市交易为统计标准,统计数据已经趋于保守。如果以招股公告日为统计标准,2016年发行的上市公司已经有252家;如以网下发行公告公告日为统计标准, 今年也已经发行了229家。如按这两个统计口径,2016年的IPO家数排名和募资规模还将上升。

在募资规模上,今年IPO共计募资1424.11亿元,在A股历史上只能排名第六。相较之下,2010年的IPO曾一口气募资4885.14亿元,是A股IPO最高募资年度,即便是不考虑通胀前提,这一数字也远高于2016年的水平。

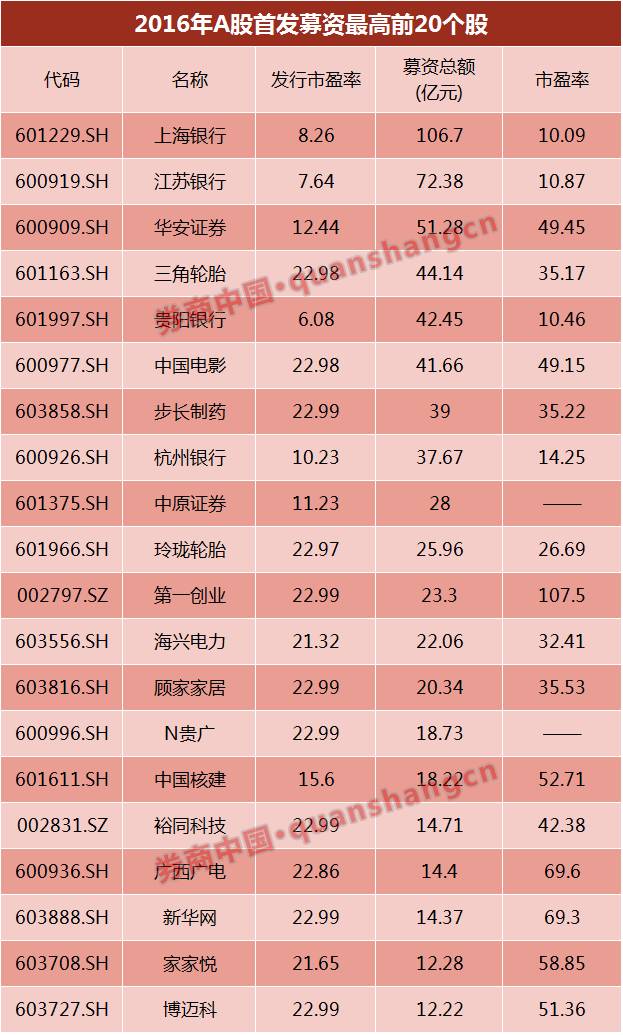

在公司层面,很多上市公司尽管成功登陆A股,但能够直接获得的资金并不算多。据统计,今年以来只有上海银行上市募资超过百亿元,达到106.7亿元,其余新股募资规模均不超百亿,且只有8家公司募资超过30亿元,只有25家公司的募资金额超过10亿元。

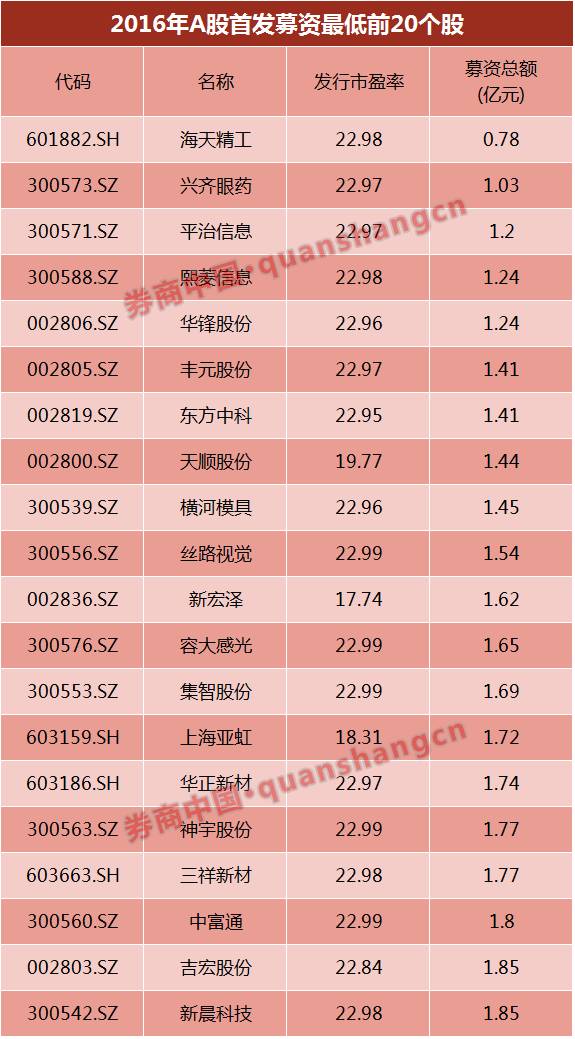

此外,以网上发行日期为统计标准,在纳入统计的237家上市公司中,有212家公司的募资规模不超过10亿元,占比达到89.45%,其中有93家公司募资不超过3亿元,25家公司募资不超过2亿元。其中,海天精工的募资总额只有0.78亿元,扣除发行费用后的募资金额只有0.62亿元。

尽管不如IPO募资那样备受关注且容易引起投资者担忧,但已上市公司的增发才是年度募资利器,且这台抽水机马力十足,一年抽足了四年的分量。

据券商中国记者统计,2016年以来,A股增发募资总额达到1.46万亿元,位居A股历年排名第一位,相当于2010、2011、2012和2013等4年期间的增发募资总和(4年合计1.45 万亿元),可谓“一年顶四年”。排名第二的年份就发生在去年,2015年A股增发募资1.37万亿元,如将2015年和2016年合计,A股市场两年间已经通过增发募集资金2.83万亿元。

聚焦到具体公司,增发募资的抽水能力更加明显。

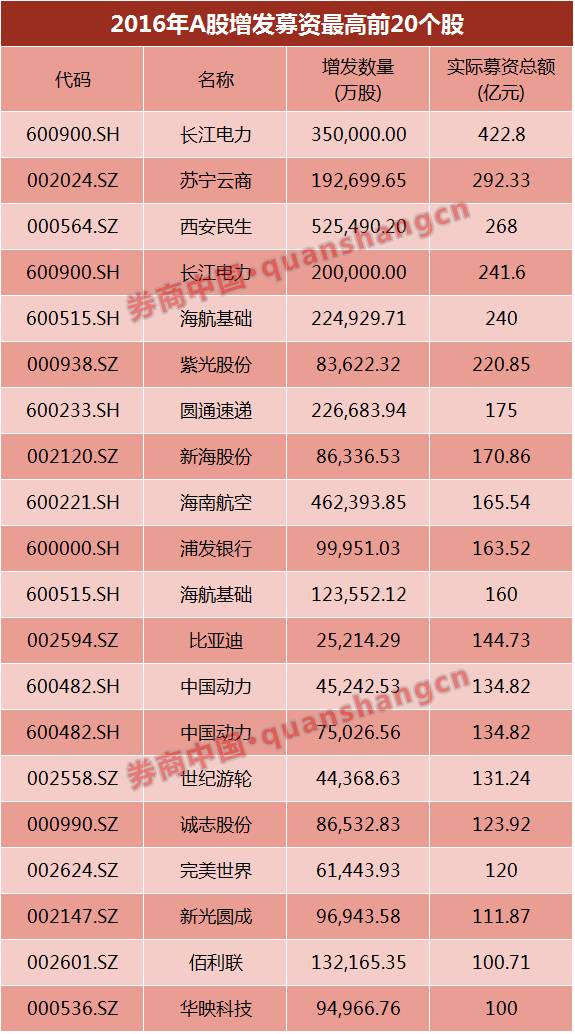

数据显示,今年700多家实施增发的上市公司中,有50家公司通过增发募集资金超50亿元,21家公司募资总额超过100亿元,长江电力、苏宁云商、西安民生、长江电力、海航基础和紫光股份等6家公司募资规模超过200亿元,其中长江电力更是募资达到422.8亿元。

相较之下,今年200多家新上市公司只有一家首发募资超百亿,近九成公司的IPO募资金额不超过10亿元,全年IPO总募资金额也不过1400多亿元。

除了IPO募资和增发募资外,A股市场今年还有10家公司实施配股,募集资金175.94亿元,这个数字仅在历史上排名第10。

如将IPO募资、增发募资和配股募资加总计算,A股市场今年的抽水效果会更为清楚。数据显示,2016年总募资金额达到1.62万亿元,位居历史排名第一位,排名第二的是年份是2015年,共计募资1.55万亿元。以此计算,2015年以来A股总募资已经达到3.16万亿。