央行大概率继续缩表,加之金融自由化的终结导致货币乘数降低——资金荒。但是如此一来,中国资本市场的整体活跃度也随之下降。“十八大”报告中说好的“多渠道增加居民财产性收入”,还能兑现吗?资金荒,感觉比资产荒更让投资者煎熬。也许2017年,投资者发愁的是:即使找到了合适的投资机会,但是却找不到借钱的渠道……

资产荒并不可怕,可怕的是资产荒的同时还存在资金荒。这时,我们才会意识到,现金是多么的宝贵。2017年,投资者要面对的,很可能就是这样一个场景。

过去两年,很多时候给人的印象就是买买买,大家手里钱多,生怕买不到好的资产,跑不赢通胀,让手里的现金贬值了。一轮股票,一轮楼市,一轮商品期货,还有黄金,石油等等。没有人愿意持币,就算收益微薄,加上杠杆也得买,这就是大家看到的资产荒。

而现在货币政策的拐点已经出现,12月16日闭幕的中央经济工作会议指出,货币政策要保持稳健中性。其实,央行的资产负债表早已在收缩,加上过去两三年内实际实施并放任的金融自由化也走到了尽头,商业银行货币创造速度难以继续提升,“资金荒”的味道扑面而来。

— 迹象之一:央行缩表 —

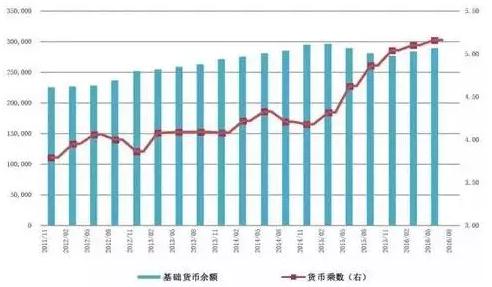

观察央行2016年前11个月的资产负债表,可以看出很多很有意思的东西。首先央行的资产负债表是收缩的,2016年1月的总资产是339739亿元,11月为337038元,收缩2700亿元。

也就是说,央行去年前11各月基础货币只增加了1000亿元,而去年的GDP增幅还在6.6%的速度增加,所以基础货币看,央行的基础货币显然没有跟上GDP的增长速度。

央行为什么缩表,其实是因为外汇储备减少,外汇占款减少的被动反应。在人民币对美元贬值压力较大的情况下, 央行依赖外汇占款或者说美元储备继续实施货币扩张的概率很小。仅有的新增信用用于偿还过去数十年积累的大量债务的本金,存量无法盘活,对整个经济而言,就会显现出资金饥渴的局面。

— 迹象之二:金融自由化终结 —

随着对互联网金融P2P等新兴金融工具进行管制、股市债市轮番去杠杆等等,全面监管、监管趋严的大背景宣告金融自由化的终结。

我们注意到,尽管央行的基础货币增速在下滑,但M2货币增速还是很高,从2016年1月的1416319.55亿元增加到今年11月的1530432.06亿元,增加了113113亿元,今年基本都在12%以上,这个增速远远高于GDP的增速。

这主要是因为,金融过度自由化的背景下,货币创造速度很快,缘于商业银行贷款扩张非常厉害(包括影子银行),当然还包括企业或者金融机构的债券发行交易等等,所以表现为货币乘数上升很快,11月份达到5.24的高位(这个倍数2014年时只有4左右)。央行外汇储备的下降造成今年基础货币下降了一个多百分点,这个天然就是紧缩货币的,今年货币的增长全部来源于货币乘数的上升,也就是加杠杆。

由于金融无序创新,金融过度自由化,还有落后的金融监管体系,使得中国即使在基础货币增速下滑的背景下,依然流动性泛滥,为金融交易性资产创造的无序繁荣提供了有利条件。

例如,此前中国金融业上演了一出疯狂的出表游戏。

当代中国有四种利率,第一种是央行的官方利率,利率管制,第二种是官方理财产品的利率,利率半市场化,第三种是民间借贷利率,利率民间化,第四种是深圳前海利率,利率国际化。利率双轨制,甚至多轨制,这种分裂的市场造成了各种人为利差,人们为此暴利而来,疯狂的出表游戏正在此温床上演。

信托业和证券业正配合银行业将庞大的信贷资产转移出到资产负债表外,这些信贷资产在银行资产负债表上消失了,不再构成权重较高的风险资产,不再影响资本充足率,使银行的存贷比等指标奇迹般地合乎了监管规范,这将有助于银行腾出手脚继续放贷,而这些风险资产已经逃离了监管者的视野。

资产证券化的游戏正在失控,信托业和证券业作为130万亿元银行资产出表游戏的通道,在此收取千分之一甚至更低廉的通道费,但是他们的目标是帮助银行业将这130万亿的资产转移出监管者的视野。

为控制银行理财等业务杠杆投资所带来的市场风险,监管层主动压降了市场杠杆水平,预计理财业务增速将放缓,有助于风险释放。央行于12月19日发布的答记者问证实,收缩表外理财业务是大势所趋。央行表示,将于2017年一季度评估时开始正式将表外理财纳入广义信贷范围,以合理引导金融机构加强对表外业务风险的管理。今年底若金融机构表外理财业务冲时点,会直接对明年前三季度MPA评估结果造成负面影响。

如果说从前经历过货币超发、投资标的资产缺乏的“资产荒”时代,那么未来在非典型紧缩周期中将会迎接的可能是一个综合资金成本抬升、银行负债端增速下降、负债管理难度不断提高的“资金荒”时代。

— 资产荒和资金荒共存 —

博览首席经济学家李宏图先生认为,目前监管层将通过“资金荒”来减轻“资产荒”。当大家都借不到足够的钱来加杠杆的时候,杠杆自然就被去掉了,资金荒也自然大幅减轻了。长痛不如短痛,为了稳定整个中国的金融经济大局,就必须要剜疮割肉从源头上改变银行表外资金泛滥的局面。

回首过去几年会发现,不管怎样,人民群众赚钱的愿望不会减少,不能在实业中挣钱,就要去其他市场中发财。

只是决策层已经下定决心要全面清理2012年以来的过度金融自由化的过程,限制“炒来炒去”的繁荣。于是我们看到,2016年,庞大的流动性在各个洼地来回“流窜”,推动各类资产价格轮番涨跌。结果到了年底,样样都是风险,样样都有管制。股市险资被限制、游资被调查;楼市限购;债市去杠杆;期货市场被“降温”。

各种行政干预纷繁而至,哪里有泡沫灭哪里。但是行政的干预是能摁住一个具体的领域不能搞定全局的,按住个葫芦又起来个瓢。不让换美元就买房子,不让买房子就去买大宗商品,当大宗商品暴涨引发通胀担忧时,央行就不能再忍了,从被动缩表到主动缩表……

各个市场的赚钱效应在强监管格局下严重收缩——资产荒;

央行大概率继续缩表,加之金融自由化的终结导致货币乘数降低——资金荒。

但是如此一来,中国资本市场的整体活跃度也随之下降。“十八大”报告中说好的“多渠道增加居民财产性收入”,还能兑现吗?资金荒,感觉比资产荒更让投资者煎熬。也许到了2017年,投资者发愁的是:即使找到了合适的投资机会,但是却找不到借钱的渠道……

2017年,股市、房市、外汇、商品,资金想去哪儿,能去哪儿?这个答案只能来自于政策的风向。

政策风向也很明显,中央经济工作会议说了,大力振兴实体经济。让资金脱虚入实,是近年来监管层一直都在做的事情,但从效果来看,不太好。在美国办厂的“玻璃大王”曹德旺最近火了,他再一次把中国实体经济面临的高税负问题放到了公众视线之中。“利润的90%都用来交税了”,这样的实体经济回报率,如何能够吸引资金“脱虚入实”。逐利可是资金的天性!

如果这种状况在2017年没有改观,那么明年中国资本市场上资产轮动仍不可避免,资金逐利的天性使得它们硬着头皮也要和监管意志进行惨烈的博弈。而投资者所能争取的机会,则是在“相对洼地”出现的时候,提前潜伏进去。而A股则很可能类似于2016年,整体还是在一个空间有限的震荡区间内上蹿下跳,机会也来自于一波大类资产轮动后,资金抽离股市之后下跌形成的“洼地”。所以,在明年大多数等待“洼地”出现的时间里,现金和耐心比什么都可贵。