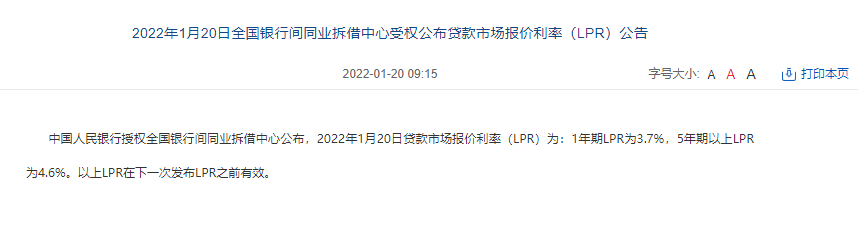

刚刚,LPR降息了!

1年期LPR调降10bps,5年期LPR调降5bps。

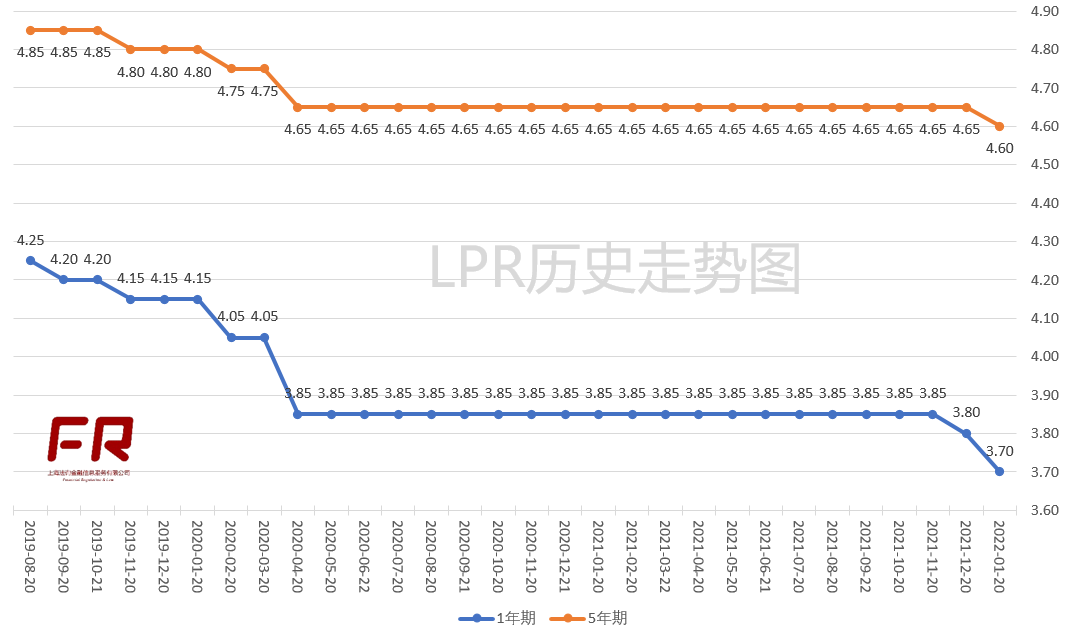

这是继12月20日调降一年期LPR利率以来,再次调降LPR利率。虽然市场早已充分预期,但是5年期LPR对应的主要是中长期项目贷款和住房按揭贷款的参考利率。尤其是住房贷款2020年开始全部切换为LPR加点的模式,存量住房贷款完全挂钩LPR定价,银行并没有重定价的权限,所以5年期LPR下降等同于房贷降息!这也是20个月来首次房贷降息,上一次是调降是2020年4月的事情了。

其实一年期LPR已经多次调降,5年期LPR因为和房贷绑定,央行要坚守“房住不炒”的基本方针,导致过去将近2年,5年期LPR都蓄意坚持不调整。2021年8月份开始,房地产市场发生了逆转,住房炒作之风已经不再,房地产的政策长期基调不变,短期需要维护市场稳定加大住房信贷投放力度,此时调整5年期LPR可算是最佳时机,也算是对过去2年LPR政策利率曲线扭曲的一种纠正(注意LPR至少当前看仍然是政策利率成分更强,而非市场利率)。

值得注意的是,就在前一天,1月19日,央行就发布调整公告,调整了贷款市场报价利率报价行名单(加入邮储银行、南京银行,剔除中信银行、西安银行),并且将将LPR发布时间由每月20日(遇节假日顺延)上午9:30调整为9:15。这个名单调整是基于考核。至于时间调整,则主要是希望加强预期管理,促进LPR发布时间与金融市场运行时间更好衔接,即在开市前给予市场充分的信息消化时间。

此次LPR降息也呼应了中国人民银行货币政策司司长孙国峰在1月18日金融统计数据新闻发布会上回答记者提问中的表述。

孙国峰司长表示:今年以来,人民银行强化跨周期调节,加大流动性投放力度,推动1月17日1年期中期借贷便利和7天期公开市场操作利率均下降了10个基点,货币市场和债券市场利率也相应下行,LPR报价行报价时综合考虑自身资金成本、风险溢价和市场供求等因素,LPR会及时充分反映市场利率变化,引导企业贷款利率下行,有力推动降低企业综合融资成本。

之后副行长刘国强也明确,“2022年1月17日,人民银行加大流动性投放力度,推动7天期公开市场操作和1年期中期借贷便利的中标利率均下降了10个基点。货币市场和债券市场的利率也相应下行,过两天,就是20日,商业银行会给出最优的贷款报价利率。商业银行对资金成本等各种因素比较敏感,会及时考虑各种因素的最新变化,进行报价”。

众所周知,企业中长期贷款与居民房贷主要参考五年期LPR利率。那么,央行为什么会选在这个时间点调低LPR利率呢?

2020年3月份开始,存量房贷利率定价基准转换为LPR,或转换为固定利率,借款人只有一次选择权,转换之后不能再次转换。

贷款转换之后,借贷双方可重新约定重定价周期和重定价日,重定价周期最短为一年,重定价日贷款人可以选择贷款生效日或1月1日等特定日期为重新定价日。

从银行数据来看,大部分人选择了转换为LPR利率,同时定价周期为一年,而且绝大部分贷款人选择1月1日为重新定价日。

所以,尽管央行在1月20日调低了五年期LPR利率,但是由于已经过了重新定价日(1月1日),对于存量的房贷来说,要等明年才能享受新的低利率了。

也就是说,如果2022年发生了其他需要加息的事件导致LPR调高,那么对于存量房贷来说,这次降息没有任何影响。

新贷款人,也就是在降息之后贷款的企业和居民。假如房贷利率是LPR+30bps,降息前300万元房贷30年等额本息还款总额约576.47万,那么此次降息5bps后还款总额约573.18万(节约利息支出3.3万)。

所以这次降息的思路就呼之欲出了:让增量贷款先享受低利率,存量贷款边走边看。

根据央行数据,2021年末人民币贷款余额192.69万亿元,2021年全年人民币贷款增加19.95万亿元。分部门看,住户贷款增加7.92万亿元,其中,短期贷款增加1.84万亿元,中长期贷款增加6.08万亿元;企(事)业单位贷款增加12.02万亿元,其中,短期贷款增加9468亿元,中长期贷款增加9.23万亿元。

20万亿的人民币贷款新增,如果调低5BP,那么就可以节省利息100亿,如果考虑总贷款余额190万亿,则可以节省利率近2000亿。

考虑到当下困境中的房地产市场,降息的好处是显而易见的。降息对整体信贷市场有巨大提振作用。

央行也提出避免信贷塌方,降息是最好的稳定信贷的手段。而且,房贷利息支出降低能够推动居民的消费能力,这也可以提振目前较低的消费水平。

有人认为,持续降息会降低银行的盈利能力,其实不然。

因为央行同步调低了MLF利率和OMO利率,银行存单发行利率也进一步走低。实际上,尽管银行资产端收益降低了,但是银行的负债端成本也同步降低,银行的息差总体保持稳定。

所以银行的盈利能力和资本能力不会受到大的影响,金融体系仍然非常稳定。

6、中国央行能够施行独立的货币政策,不受国际市场约束

美联储在3月份加息已经成为大概率事件,按照之前的经验,中国央行会在某个时间点跟随加息。

但是这次不一样了。中国央行以我为主,更考虑国内经济的承受能力,在美联储加息之前,选择降息。同时最近人民币升值较快,对出口有一定影响。人民币的过快升值不是政策希望的,央行发布的三季度货币政策执行报告和全国外汇市场自律机制第八次工作会议都强调了要加强外汇预期管理。当然央行也不希望将当前的升值预期彻底扭转为贬值预期,汇率的双向波动才是未来人民币变化的常态。

考虑到国内经济需要出口来稳定基本盘,也需要降息来平抑人民币升值压力。

总之,这次降息非常及时有效,对国内经济的提振作用也会逐步显现。

7、三天前的MLF和OMO同时调降,系为此次LPR降息作铺垫

本次调降在一定程度上,也是1月15日央行调低MLF利率和7天OMO利率的延续。下图即1月17日,MLF、逆回购的中标利率均下降10个基点的公告。

尽管央行于2021年7月、12月分别降准,而且在上个月同期——即2021年12月20日将一年期LPR调降5bps,但这显然不够。因为央行两大核心利率:一年期MLF利率和7天OMO利率都没有调低。当然最终央行还是选择了降息。

那次降息既在市场预期之内,也超出市场预期。因为市场预期只是MLF利率调降5bps,OMO利率不动,但是央行同时调低了MLF利率和OMO利率,而且调低幅度是10bps,这种降息幅度和力度超出市场预期。也为1月20日的动作埋下了伏笔。

而对于这次下调,央行也在新闻发布会做了进一步解释。孙国峰司长表示:

中期借贷便利和公开市场逆回购采用市场化招标方式开展操作,中标利率通过参与机构投标产生,利率水平取决于银行体系流动性状况、金融机构对央行资金的需求以及市场预期等多种因素。

今年以来,人民银行贯彻中央经济工作会议精神,强化跨周期调节,加大流动性投放力度,1月17日开展了7000亿元1年期中期借贷便利操作和1000亿元7天期公开市场逆回购操作,增加流动性供给,提前对冲1月份税期高峰、政府债券加快发行、春节前现金投放等短期因素的影响,保持流动性合理充裕,推动中期借贷便利和公开市场逆回购中标利率,均下降了10个基点。其中,1年期中期借贷便利中标利率从2.95%下降到2.85%,7天期公开市场逆回购操作中标利率从2.20%下降到2.10%。

此次中期借贷便利和公开市场操作中标利率下降,体现了货币政策主动作为、靠前发力,有利于提振市场信心,通过LPR传导降低企业贷款利率,促进债券利率下行,推动企业综合融资成本稳中有降,有助于激发市场主体融资需求,增强信贷总量增长稳定性,支持国债和地方债发行,稳定经济大盘,保持内部均衡和外部均衡的平衡。