一个一线城市的中产家庭满足所有支出项需准备900万元以上资金。而当一个家庭有这么多钱,已经远远超出瑞信对中产的定义,接近传说中的“土豪”,这是为何没人称自己是中产而土豪遍地的原因。

中国人为何不敢自称中产?

晋升中产阶层是不少人的梦想。按照瑞信研究报告,拥有5万至50万美元(约32.75万-327.53万人民币)财富的成年人属于中产阶层。其中,5万美元相当于美国两年的中位数收入,50万美元相当于美国一个即将退休的人为自己准备的中位数工资养老金。

根据瑞信标准,中国的中产阶层达1.09亿人,占全国成年人口的11%,位居世界第一。西南财经大学的甘犁教授也用同一标准测算,得出中国中产阶级成年人口数量是2.04亿人,约占全国成年人口的22%。

无论哪一计算结果,中国的中产阶层人数可观。但现实中,我们通常用“土豪”代指富裕人群而以“屌丝”自称,极少提到中间阶层,中产者往往也不自称“中产”,这是为什么?

单看收入有不少人可以达到中产或准中产标准,但在计入住房、教育、医疗、养老支出后,普通人晋升至中产的机会显著降低。在北京上海等一线城市,过上体面的中产生活一个家庭需准备900万以上。

每月存2729元,十年后能晋升中产?

我们和中产的距离并没有想象中遥远。在不考虑通货膨胀的情况下,按5万-50万美元的 中产财富标准,一个普通工薪人士每月只需存下2729元,10年后有32.75万元存款(约5万美元),也就到达中产阶级的最低门槛。

此外,根据各地人社局公布的2016年月平均工资数据34个平均工资排名中,北京以月薪9240占据第一名。总体来看,长三角的工资在全国依旧处于高水平状态。而从职业来说,金融和互联网的工资也普遍比较高。然而,现实是高收入地区开支更大,减去各项支出后每月能否存下2729元?

在平均薪酬更高的行业和地区成为中产的可能性大。工资超过2729元2-3倍以上的人群还有金融业、互联网行业人员、科研人员等。

中产梦遇到房贷,会碎!

根据西南财经大学中国家庭金融调查与研究中心报告,2015年我国家庭资产均值为 87.6万元,住房资产占家庭总资产的70.1%,为58.6万元。住房资产占家庭总资产比重最高,也意味着购房成本是家庭的最主要支出。下表根据目前各 城市的房价情况,计算在首付比例最低、贷款期限最长的情况下买一套90平米的小户型房屋需背负的月供金额。可以看到,当房价超出2万元/平,按揭一族每月 要面临的还贷压力相当大。

目前,北京上海深圳房价均价在4万元/平以上,厦门房价接近3万/平,广州、南京、杭 州、三亚等地房价接近2万元/平左右。如果一对夫妻在北上深买房,在辛辛苦苦凑够72万元首付款后每人每月要还7643元房贷,如果两人工资均在北上深平均线水平(6000元上下),他们完全担负不起房贷,更别提中产了。而在房价在15000元-30000元区间的厦门广州南京杭州等地,厦门2014年月 平均工资5061元,广州6178元,南京5592元,杭州5844,三亚4216元,担负房贷也十分困难。过重的房贷压力让一批原有机会进入中产的人望而却步,也使另一批已经越过房贷线的人收入空间被大大压缩,难言中产。

教育支出高,孩子不留学也要花近百万

在中产阶层集中的大城市,成人世界的竞争压力越来越向孩子靠拢。子女的教育支出逐渐成为家庭的重头戏。一个孩子从3岁进入幼儿园到22岁大学毕业,一共需要向学校交20年钱,按平均每学期学杂费1.5万元的保守估计计算,一个孩子20年的校内教育支出共计60万元。

此外,中小学课外辅导费用也相当高,根据南京师范大学对380个家庭的调研 报告显示,6成家庭交过择校费,费用在1.5万元至15万元之间;8成以上家庭为孩子报了课外辅导班,家庭所有教育开支中至少45%、最多92%用在课外 班上。按45%的课外辅导费用、每学期1.5万元的校内教育支出计算,对应课外辅导费用约为1.2万元。

如下图所示,一个孩子从学前教育到中小学阶段(3-18岁)参加课外辅导提高班(如英语、奥数等)和兴趣班(美术、舞蹈等)共计花费38.4万元。中产家庭给孩子的教育支出至少是98.4万元,如果加上留学费用、择校费用等,中产家庭的教育支出将超过百万。

医疗支出变数大中产地位可能朝不保夕

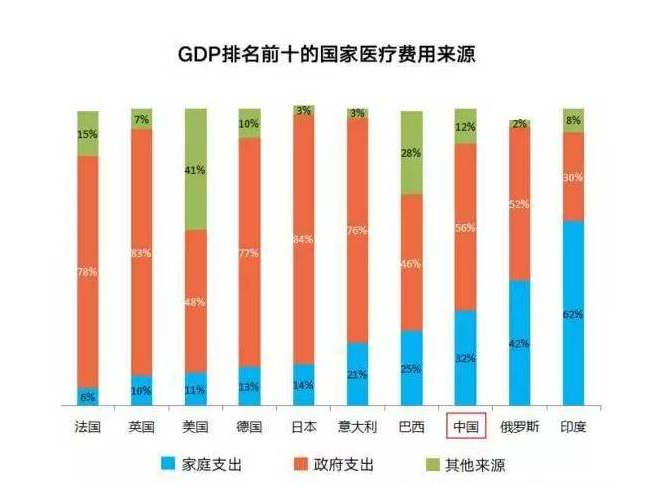

随着医疗消费需求的释放、人口老龄化的加快、疾病谱的变化,医疗花费在不断上升。根据 世界卫生组织数据,2014年,中国卫生总费用是3.77万亿元,人均费用2754元,较2013年上涨19%。其中,中国的医疗支出费用32%来自家 庭,56%来自政府,12%来自其他来源,和世界其他GDP排名靠前的国家相比,中国家庭承担着较高比例的医疗费用,也意味着如果大病发生,一个家庭的经济状况可能面临灾难性的压力,失去中产地位。

人到暮年,养老或成压倒中产的最后一根稻草

根据《中国新富理财白皮书》,养老正成为中产阶层日益关切的话题。由于国家下发的养老 金比不上退休前工资,为保障退休生活,许多中产者不得不另备养老金。准备多少钱合适?

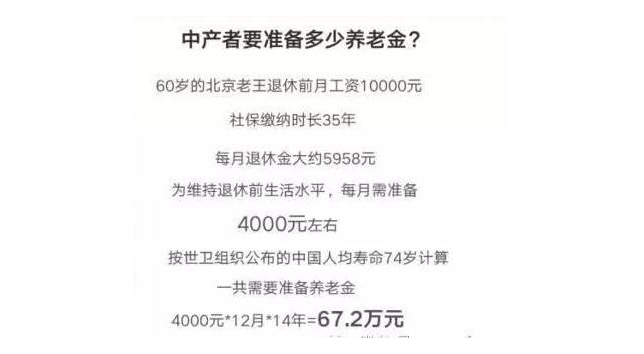

北京是全国范围内养老金最高的地区,以北京的老王25岁起缴纳养老金为例,在60岁退休前每月保持工资10000元不变,若社会平均工资也保持在10000元水平,退休后他每月能领到的养老金为5958.6元,比退休前减 少了约40%。根据世界卫生组织统计数字,中国人的平均寿命为74岁。60岁的老王要维持以前的生活水平生活,必须再准备每月4000元、一共67.2万元的养老金。

高收入中产阶层竞争压力大

就业压力也是中产者必须面临的问题。根据国家统计局的平均薪酬数据,要满足中产者住 房、教育、医疗、养老等方面的资金需求,只有平均月薪超过9000元的中层及以上管理人员、金融业和互联网信息行业的从业者相对容易。而这些岗位以责任大、门槛高、挑战多著名,工作起来并不轻松。同时,由于工资收入是中产阶层的主要经济来源,背负着各种贷款的中产阶层不得不为了防止失业、升职加薪更加努力工作。

过上体面的中产生活需要900万以上

英国《经济学家》杂志曾引用美国马里兰大学专家的言论,指出住房、教育和医疗保险已经成为背负在美国中产阶层身上的“三座大山”。除房贷、教育、医疗、养老外,车子和日常生活消费也是一笔不小的开支。一个一线城市的中产家庭满足所有支出项需准备900万元以上资金。而当一个家庭有这么多钱,已经远远超出瑞信对中产的定义,接近传说中的“土豪”,这是为何没人称自己是中产而土豪遍地的原因。